Resumé

Resumé

Imens 2019 var et stigningsår for slagtesvinepriserne, bliver 2020 sandsynligvis et år med turbulens, med handel i begge retninger, men dog på et højt niveau, fordi markedet er fanget imellem en god kinesisk efterspørgsel på den ene side og vigende forbrug samt stigende produktion på den anden. Husk dog, at høje priser har en konsekvens for forbruget og produktionen – Jo højere og længere på et højt niveau nu, desto længere varer den næste bund.

Analysen

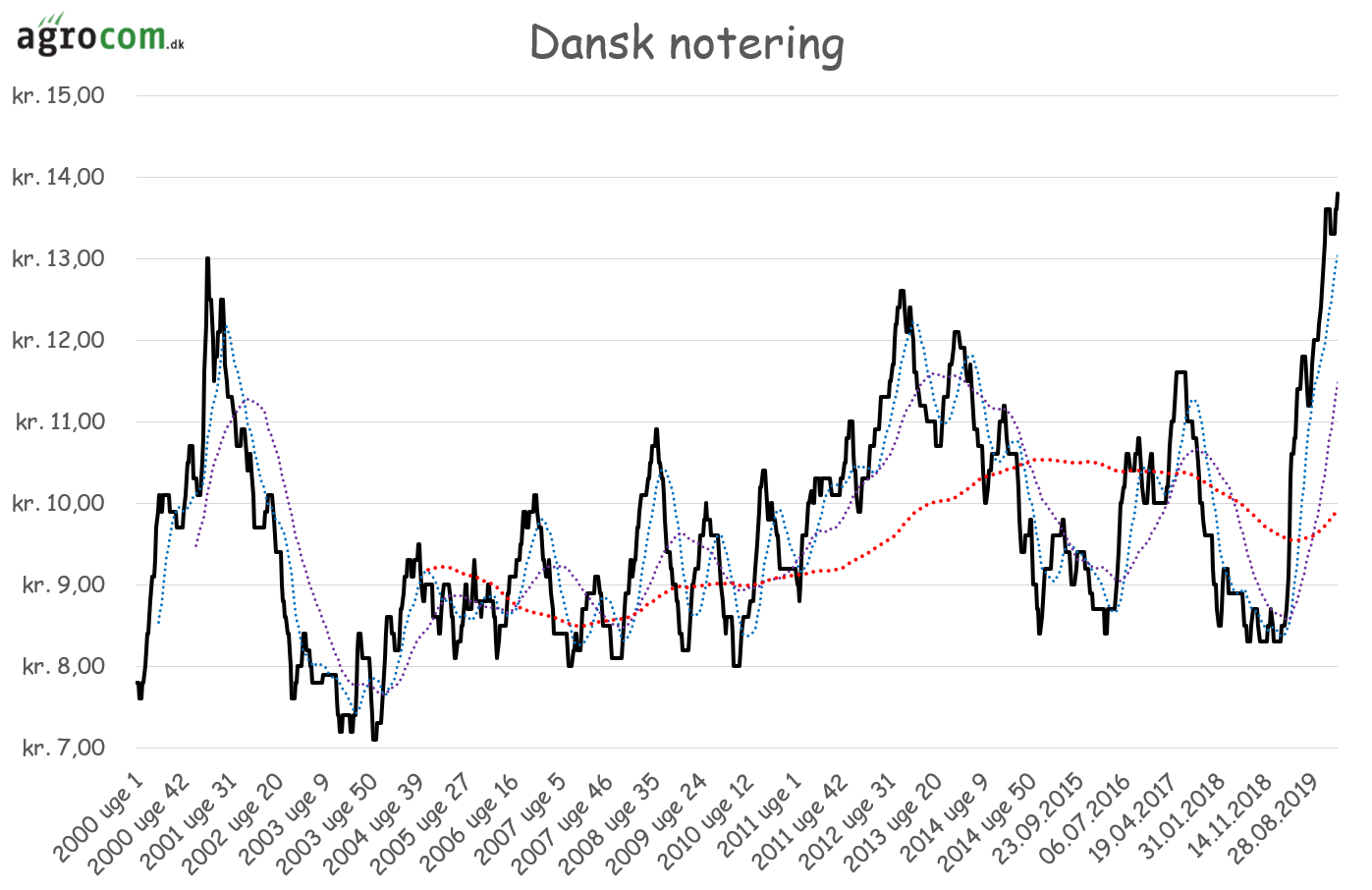

Imens året er indledt med nye stigninger i den danske notering, er afregningspriserne i Tyskland droppet markant, men til trods for droppet, ligger de tyske afregningspriser stadig tæt på den danske notering med en pris på 13,50 kroner i Tyskland og fortsat i et niveau som er meget højt for årstiden – Ja faktisk også for alle årstider.

Det høje prisniveau handler mest om en god efterspørgsel fra Kina, fordi de kinesiske priser har tredoblet sig i løbet af 2019 til området omkring 45 kroner pr kg  slagtesvin. Sidste kvartal af 2019 og de første uger af 2020 har imidlertid også været en turbulent affære for afregningspriserne på slagtesvin i Kina. Først ramte priserne området lige over 50 kroner, inden de droppede tilbage til lige under 40 kroner, men op til det kinesiske nytår er priserne kommet lidt igen.

slagtesvin. Sidste kvartal af 2019 og de første uger af 2020 har imidlertid også været en turbulent affære for afregningspriserne på slagtesvin i Kina. Først ramte priserne området lige over 50 kroner, inden de droppede tilbage til lige under 40 kroner, men op til det kinesiske nytår er priserne kommet lidt igen.

Spørgsmålet er dog, om priserne i Kina er i færd med at dannet en top, inden de dropper tilbage imod 20/25 kroner på et senere tidspunkt, eller om de seneste ugers turbulens blot er en korrektion på vejen imod endnu højere afregningspriser?

I den forbindelse skal man lægge mærke til, at et stigende moment er brudt og det er første lille advarsel til den stigende trend på det kinesiske marked. Bryder priserne også under 40 kroner og under 100 dages glidende gennemsnit, får trenden endnu en advarsel, men denne gang i den alvorlige klasse. Vi skal dog se priserne under 35 kroner, inden trenden vender til faldende, men sker det, skal vi også være indstillet på et gensyn med 20/25 kroner området. Javel det er også høje priser.

Grundlæggende set handler det jo om udbud og efterspørgsel eller om forbrug og produktion. For mig er udviklingen i forbruget den store joker i det her spil, fordi  priserne er i et niveau, som ligger langt højere, end vi nogensinde har oplevet dem tidligere. Vi har således ingen tidligere erfaringer med forbrugsudviklingen på det her prisniveau, men der er næppe tvivl om, at det kinesiske forbrug ikke er det samme ved 50 kroner pr kg, som hvis svinekød koster 20 kroner pr kg, men hvor meget det falder, kan vi ikke vide før, at vi læser i historiebøgerne om de her prisers konsekvens på forbruget i Kina.

priserne er i et niveau, som ligger langt højere, end vi nogensinde har oplevet dem tidligere. Vi har således ingen tidligere erfaringer med forbrugsudviklingen på det her prisniveau, men der er næppe tvivl om, at det kinesiske forbrug ikke er det samme ved 50 kroner pr kg, som hvis svinekød koster 20 kroner pr kg, men hvor meget det falder, kan vi ikke vide før, at vi læser i historiebøgerne om de her prisers konsekvens på forbruget i Kina.

De høje priser har imidlertid også en betydning for udviklingen i produktionen. I følge det kinesiske statistikkontor faldt svinekødsproduktionen med 21,3 procent til 42,6 millioner tons eller til sit laveste siden 2003 i 2019. Dataene viser imidlertid også, at antallet af slagtninger faktisk steg i november og december og at produktionen af oksekød steg med 3,6 procent til 6,7 millioner tons samt at produktionen af kyllingekød sprang op med 12,3 procent til 22,4 millioner tons i 2019. Dermed falder Kina´s samlede kødproduktion “kun” med 10,2 procent til 76,49 procent i 2019.

Vi forventer, at produktionen af okse- og kyllingekød fortsætter med at stige så længe, at svinekødspriserne er på et højt niveau, men vi tror også, at  svinekødsproduktionen i Kina kommer til at stige i løbet af 2020. Jamen er der ikke stadig svinepest i Kina? Jo det er der og kineserne har heller ikke styr på mund og klovesyge, som dukker op hist og pist i det kinesiske landbrug med jævne mellemrum og på samme måde har Kina heller ikke kontrol over fugleinfluenzaen – I skrivende stund tikker der således en nyhed ind på Reuters om fund af fugleinfluenza i en besætning i Xinjiang provinsen. Vi tænker, at svinepesten bliver endnu en sygdom i rækken af smitsomme sygdomme, som kineserne lærer at leve med i deres kødproduktion.På samme måde produceres der jo også svinekød i Østeuropa til trods for svinepest.

svinekødsproduktionen i Kina kommer til at stige i løbet af 2020. Jamen er der ikke stadig svinepest i Kina? Jo det er der og kineserne har heller ikke styr på mund og klovesyge, som dukker op hist og pist i det kinesiske landbrug med jævne mellemrum og på samme måde har Kina heller ikke kontrol over fugleinfluenzaen – I skrivende stund tikker der således en nyhed ind på Reuters om fund af fugleinfluenza i en besætning i Xinjiang provinsen. Vi tænker, at svinepesten bliver endnu en sygdom i rækken af smitsomme sygdomme, som kineserne lærer at leve med i deres kødproduktion.På samme måde produceres der jo også svinekød i Østeuropa til trods for svinepest.

Vi forventer imidlertid også et øget udbud af svinekød uden for Kina. Vi ved at Kina har øget importen af kød fra Brasilien, som har øget eksporten af svinekød med 15 procent i 2019 til rekord høje 635.000 tons, imens eksporten af oksekød er gået op med 12 procent til 1,52 millioner tons. Der tales også om en øget eksport af fjerkrækød fra Brasilien, hvor eksporten steg med 28  procent til 513.000 tons i perioden fra januar og til november. Den større efterspørgsel efter brasiliansk kød kan ses i majsforbruget i Brasilien, hvor en rekordavl næsten er spist op med stigende majspriser på det brasilianske majsmarked til følge.

procent til 513.000 tons i perioden fra januar og til november. Den større efterspørgsel efter brasiliansk kød kan ses i majsforbruget i Brasilien, hvor en rekordavl næsten er spist op med stigende majspriser på det brasilianske majsmarked til følge.

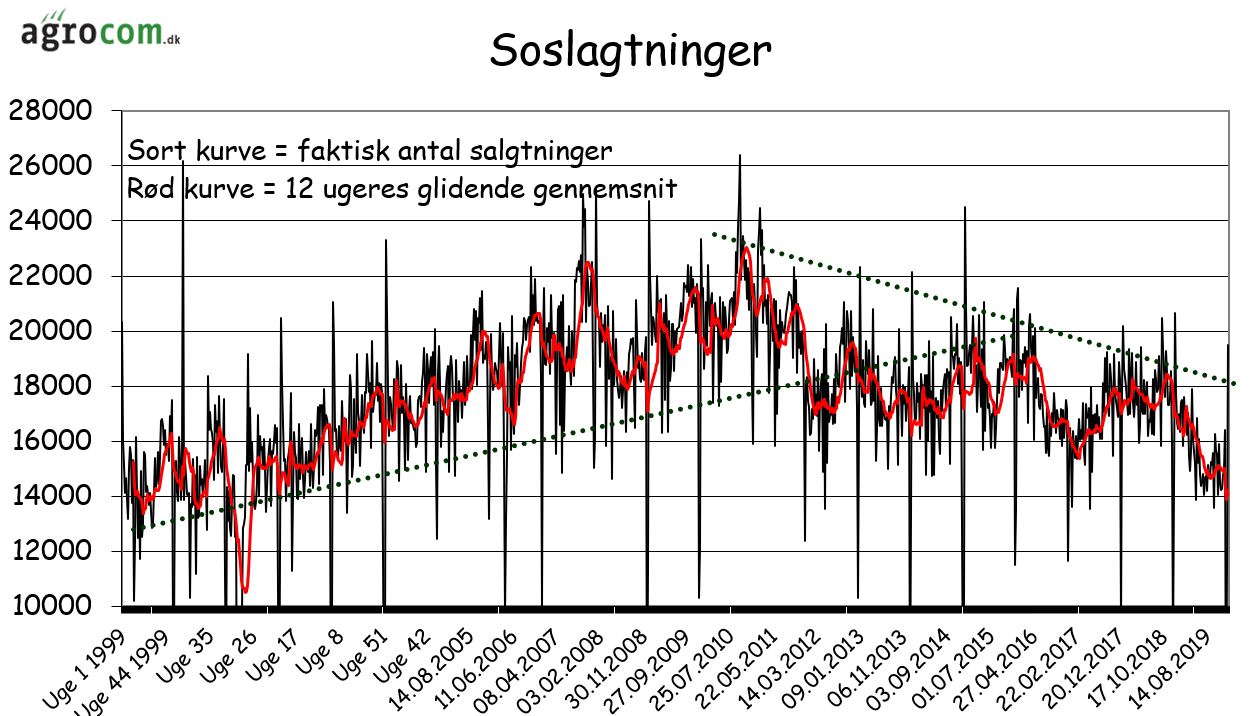

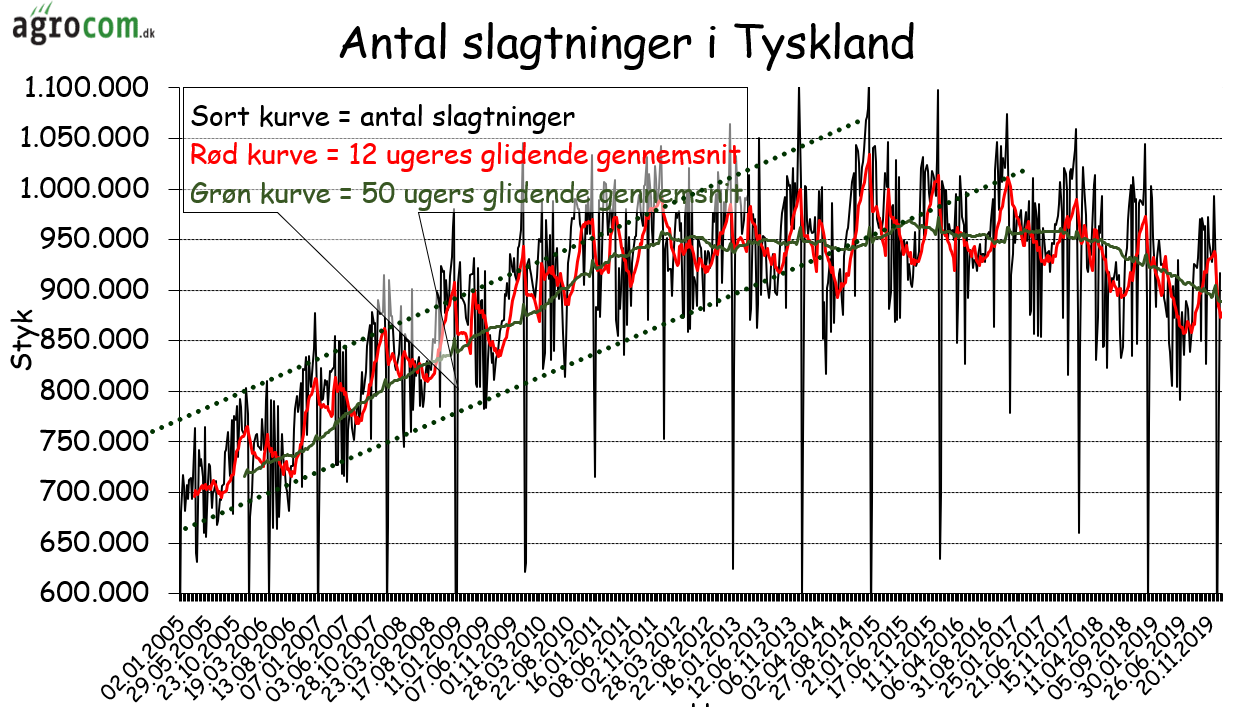

I EU landene er priserne på kød jo også gået i vejret og efterspørgslen efter smågrise er rekord høj med tilsvarende høje smågrisepriser til følge. Antallet af soslagtninger er imidlertid faldet markant i 2019 og det ser således ud til, at smågriseproducenterne vælger at lade søerne få flere kuld, inden de bliver sendt til slagtning. Vi kan dog endnu ikke genfinde den gode efterspørgsel efter smågrise i antallet af slagtninger på de tyske slagterier, men det kommer til at ske i løbet af 2020.

Endelig har handelsaftalen imellem USA og Kina åbnet for en stor produktion af amerikansk svinekød til det kinesiske marked, som ikke er steget i pris i samme omfang som for eksempel priserne i EU landene. På børsen i Chicago handles svinekød således til elleve kroner i dag og det er jo billigt sammenlignet med vores priser på svinekød. Kina har forpligtet sig til at øge deres import af landbrugsvarer fra USA, så den når 40 milliarder dollar i 2021 og det er en fordobling i forhold til importen i 2019. Det kræver naturligvis køb af en del  sojabønner, men der skal givetvis også skrues op for importen af andre landbrugsvarer og med stærkt konkurrencedygtige priser i USA, kan det ikke udelukkes, at kineserne også kigger i den retning i 2020.

sojabønner, men der skal givetvis også skrues op for importen af andre landbrugsvarer og med stærkt konkurrencedygtige priser i USA, kan det ikke udelukkes, at kineserne også kigger i den retning i 2020.

Høje priser påvirker forbruget og produktionen ingen tvivl om det. Hvor meget forbruget er og bliver påvirket, er som sag svært at sige med sikkerhed på nuværende tidspunkt, men der er ingen tvivl om, at produktionen er på vej op som følge af prisniveauet og den stigende produktion vil lægge en dæmper på priserne og vi forventer således ikke, at priserne på det kinesiske marked kan bryde afgørende over godt 50 kroner pr kg svarende til seneste top. I stedet forventer vi en del turbulens i området imellem 35 og 50 kroner, inden priserne bryder under 35 kroner og går imod 20/25 kroner områder. Hvornår sker det så? Tja seneste i løbet af 2021, men vi bliver ikke overrasket, hvis det kommer allerede i 2020.

For os i vores del af verden forventer vi turbulente tyske afregningspriser i intervallet imellem 12,50 og 16,00 kroner i løbet af 2020, men selv om vi måske nok ser  mere dystert på priserne i 2021 og især 2022 og frem imod 2025, forventer vi ikke afregningspriser i Tyskland under 10,00/10,50 kroner i perioden frem imod 2025, fordi den lange dollartrend er stadig stigende.

mere dystert på priserne i 2021 og især 2022 og frem imod 2025, forventer vi ikke afregningspriser i Tyskland under 10,00/10,50 kroner i perioden frem imod 2025, fordi den lange dollartrend er stadig stigende.

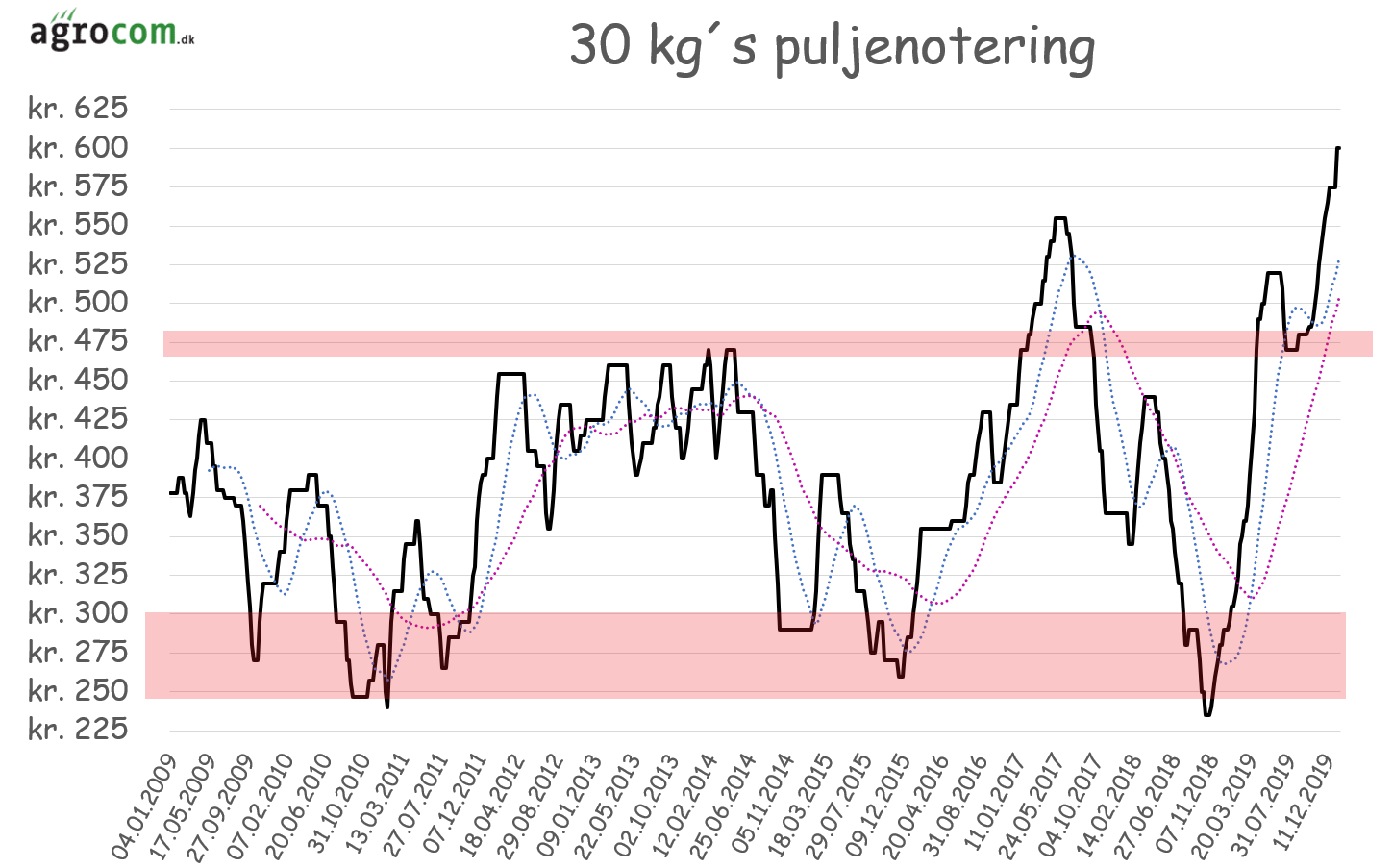

Puljepriserne på smågrise forventer vi topper i denne omgang nu, hvor de tyske afregningspriser på slagtesvin har fået et huk nedad. Samtidig er foderpriserne på vej op og det vil også dæmpe lysten til at købe smågrise til 600 kroner pr styk. Når det er skrevet, ser vi imidlertid ikke puljepriserne under 475/500 kroner i 2020, men i stedet en del turbulent handel i intervallet imellem 475 og 600 kroner.

Når priserne engang bryder under 475 kroner, måske i 2021 tænker vi lidt usikkert, ja så skal man også forvente, at priserne efterfølgende bevæger sig ned imod intervallet imellem 250 og 300 kroner igen.

Endelig skal jeg minde om, at det kan godt være, at indtjeningen i svineproduktionen er rekord god for tiden, men risikoen har heller aldrig været større. Der er svinepest på grænsen til Tyskland og vi ser en klimabevægelse, som kan få stor betydning for svineproduktionen i Europa i form af tåbelige lovindgreb, der har til  formål at hjælpe klimaet, men som reelt set flytter svineproduktionen ud af EU og til Østeuropa samt Syd- og Nordamerika. Dertil kommer, at den stigende svineproduktion som følge af de her priser, er overflødig, når først Kina er tilbage i gammel produktion. Når den dag kommer, er der noget ja måske en del produktion, som skal lukkes ned igen, men ingen lukker frivilligt, så det vil kræve en periode med dårlig økonomi, før det sker.

formål at hjælpe klimaet, men som reelt set flytter svineproduktionen ud af EU og til Østeuropa samt Syd- og Nordamerika. Dertil kommer, at den stigende svineproduktion som følge af de her priser, er overflødig, når først Kina er tilbage i gammel produktion. Når den dag kommer, er der noget ja måske en del produktion, som skal lukkes ned igen, men ingen lukker frivilligt, så det vil kræve en periode med dårlig økonomi, før det sker.

Min anbefaling er derfor, at pengene fra det her opsving bruges til at afvikle alt gæld, der ikke er kreditforeningsgæld og at den næste større investering først laves, når vi igen ser den næste større bund i afregningspriserne på slagtesvin. Spørgsmålet er så, om den næste større investering i det hele taget skal laves i Danmark til den tid og det kan vi ikke vide, før vi ser, hvor hårdt den europæiske klimabevægelse slår igennem i lovgivningen i Europa og ja jeg skriver ikke kun Danmark, fordi klimaet er også et stort emne i de øvrige EU lande – Altså gem pengene, fordi der kommer en dag efter denne og den er måske ikke helt så rosenrød.